隨著數字化轉型的深入,正規的記賬軟件已成為企業財務管理不可或缺的工具。它不僅提升了財務工作的效率與準確性,更是企業實現信息化管理、優化決策的重要基石。本文將從記賬軟件的費用構成與企業信息化應用策略兩方面進行探討。

一、 正規記賬軟件費用構成解析

正規記賬軟件的費用并非單一價格,而是一個包含多個維度的成本體系。企業在選擇時,需綜合考量以下方面:

- 軟件授權費用(核心成本):

- 買斷制:一次性支付較高費用,獲得軟件的永久使用權(通常為某一特定版本)。后續如需升級至新版本,可能需支付額外升級費用。這種方式初期投入大,但長期看可能更經濟,適合業務穩定、預算充足、不希望產生持續訂閱費用的企業。

- 訂閱制(SaaS模式):目前主流模式。按年或按月支付服務費,費用通常根據用戶數、功能模塊、賬套數量或業務量(如開票量)階梯定價。其優勢在于初始投入低、總能使用最新版本、服務商負責維護與升級,并通常包含云端數據存儲與基礎技術支持。它降低了企業的IT運維壓力,使成本可預測且靈活。

2. 實施與培訓費用:

對于功能復雜、需要與現有業務系統(如ERP、CRM、進銷存)集成的中大型記賬軟件或ERP財務模塊,往往需要專業的實施服務。這部分費用包括業務調研、系統配置、數據遷移、流程梳理和用戶培訓等,可能是一筆單獨的重大開支,但對項目成功至關重要。

3. 定制開發費用:

如果標準軟件功能無法完全滿足企業的特殊業務流程或管理需求,可能需要進行二次開發。這部分費用取決于定制化的復雜程度,成本可能較高且周期較長。

4. 維護與升級服務費:

對于買斷制軟件,企業通常需要額外支付年度維護費(約為軟件授權費的15%-20%),以獲取技術支持、漏洞修復和小版本更新。訂閱制費用通常已包含此項。

- 隱性及關聯成本:

- 硬件與網絡成本:本地部署需要服務器、網絡設備等投入;云端部署雖省去硬件,但對網絡穩定性要求高。

- 人員成本:財務人員學習新系統的時間成本,或可能需要配備專門的系統管理員。

- 數據安全與合規成本:確保軟件符合當地財稅法規(如中國的稅控接口、電子發票),以及保障財務數據安全的相關措施。

費用范圍參考:

小微企業/初創企業:使用輕量級SaaS記賬軟件,年費通常在幾百元至數千元人民幣。

中小企業:功能更全面的SaaS軟件或國產中端ERP財務模塊,年訂閱費可能在數千元到數萬元不等。

* 中大型企業:涉及復雜實施、定制和集成的綜合性ERP財務系統,總擁有成本(TCO)可能從數十萬到數百萬元人民幣,甚至更高。

二、 記賬軟件在企業信息化中的應用策略

記賬軟件不應只是一個孤立的“電算化”工具,而應作為企業信息化生態的核心組成部分。其應用策略應著眼于更高層面的整合與價值創造。

1. 定位:從“記賬工具”到“數據樞紐”

現代記賬軟件應能自動對接銀行流水、電子發票平臺、電商平臺、報銷系統、業務系統等,實現業務數據到財務數據的自動轉化。它成為企業經濟活動的數據匯聚點,為分析決策提供實時、準確的財務數據基礎。

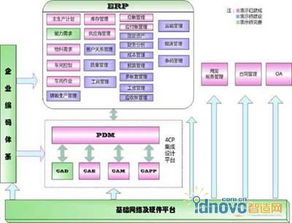

- 深度集成,打通信息孤島

- 與業務系統集成:與ERP(進銷存、生產)、CRM、OA等系統無縫對接,確保銷售、采購、生產、費用等業務發生時,財務憑證能自動生成,實現“業務財務一體化”。這極大提升了效率,減少了人為錯誤和數據滯后。

- 與稅務系統集成:直接對接電子稅務局,實現一鍵報稅、發票真偽查驗、稅務風險預警,確保合規性,降低稅務風險。

- 賦能管理與決策

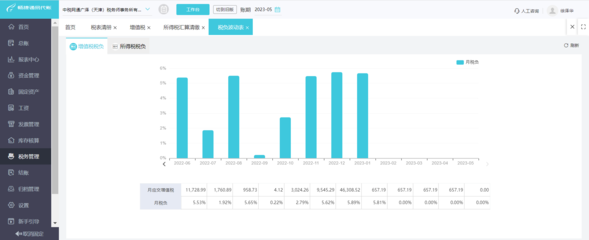

- 實時報表與多維分析:軟件應能快速生成資產負債表、利潤表、現金流量表等法定報表,同時支持管理者按部門、項目、產品、客戶等多維度進行盈利分析和成本核算,讓數據驅動管理決策。

- 預算管理與控制:通過軟件實現預算編制、執行控制與差異分析,加強企業內部成本費用管控。

- 資金管理:實現對現金流量的預測、監控與分析,提升資金使用效率,防范資金風險。

- 選擇與實施策略

- 需求為本,量力而行:明確自身當前核心痛點與未來發展規劃,避免功能冗余或不足。評估自身IT能力和預算,選擇適合的部署模式(云端/本地)。

- 重視數據安全與合規性:選擇信譽良好、符合國家信息安全與財稅法規要求的服務商,明確數據所有權和遷移條款。

- 分步實施,持續優化:對于復雜系統,可采用分階段實施的策略,先核心后外圍。上線后,應建立持續的培訓與優化機制,讓軟件價值最大化。

###

正規記賬軟件的費用是企業為提升管理效率、保障合規運營、獲取決策支持所進行的必要投資。其價值遠不止于“省人工”,更在于其作為企業信息化關鍵節點所發揮的整合與賦能作用。企業在評估費用時,應具備總擁有成本(TCO)和投資回報率(ROI)的思維,選擇那些不僅能解決當前記賬問題,更能伴隨企業成長、支撐未來數字化戰略的解決方案。將記賬軟件的成功應用融入企業整體信息化藍圖,方能真正釋放數字生產力,推動企業邁向智能化管理的新階段。